2026年上半年,一家中国半导体企业交出了令全球震惊的成绩单:营业收入1100-1200亿元,同比增长超600%;净利润预计突破500亿元。这不是虚构,而是长鑫存储(CXMT)在DRAM领域掀起的真正风暴。作为全球第四大DRAM制造商,长鑫存储正以惊人的速度缩小与行业巨头美光的差距,甚至有望在年底超越后者,拿下全球第三的宝座。这一科技动态不仅改写了存储芯片的竞争版图,更标志着中国半导体产业在高端存储领域实现历史性突破。

从追赶者到挑战者:DRAM格局重塑

DRAM(动态随机存取存储器)是电子设备的核心组件,智能手机、服务器、PC等每一个科技产品都离不开它。过去三十年间,三星、SK海力士和美光牢牢掌控了全球超过95%的市场,形成难以撼动的寡头格局。然而,最新的科技动态显示,长鑫存储正在成为打破这一格局的关键变量。

根据SemiAnalysis的详尽报告,长鑫存储在几乎所有指标上都已稳固全球第四的位置。2025年其DRAM收入约86亿美元,同比暴增156%,虽然与三星(723亿美元)、SK海力士(521亿美元)、美光(372亿美元)仍有量级差距,但增速远超同行。更令人侧目的是,2026年第一季度,长鑫存储的营业利润率达到70%,几乎与SK海力士(73%)比肩,仅略低于三星(81%)和美光(84%)。这意味着它不再是“低价竞争者”,而是具备了同等甚至更高的盈利能力。

这种爆发式增长的背后,是长鑫存储对尖端技术的持续投入。通过自主研发的“1X nm”级DRAM工艺,其产品在功耗、速度和良率上已接近国际主流水平。随着最新科技如HBM(高带宽存储器)和DDR5的普及,长鑫存储正加速切入高附加值领域,试图在AI算力需求的浪潮中分得一杯羹。业内分析认为,如果长鑫存储能保持当前的增长曲线,到2027年其全球市场份额将从2025年的9%提升至12%,彻底改变DRAM行业的三足鼎立态势。

产能竞赛:300mm晶圆厂的战略布局

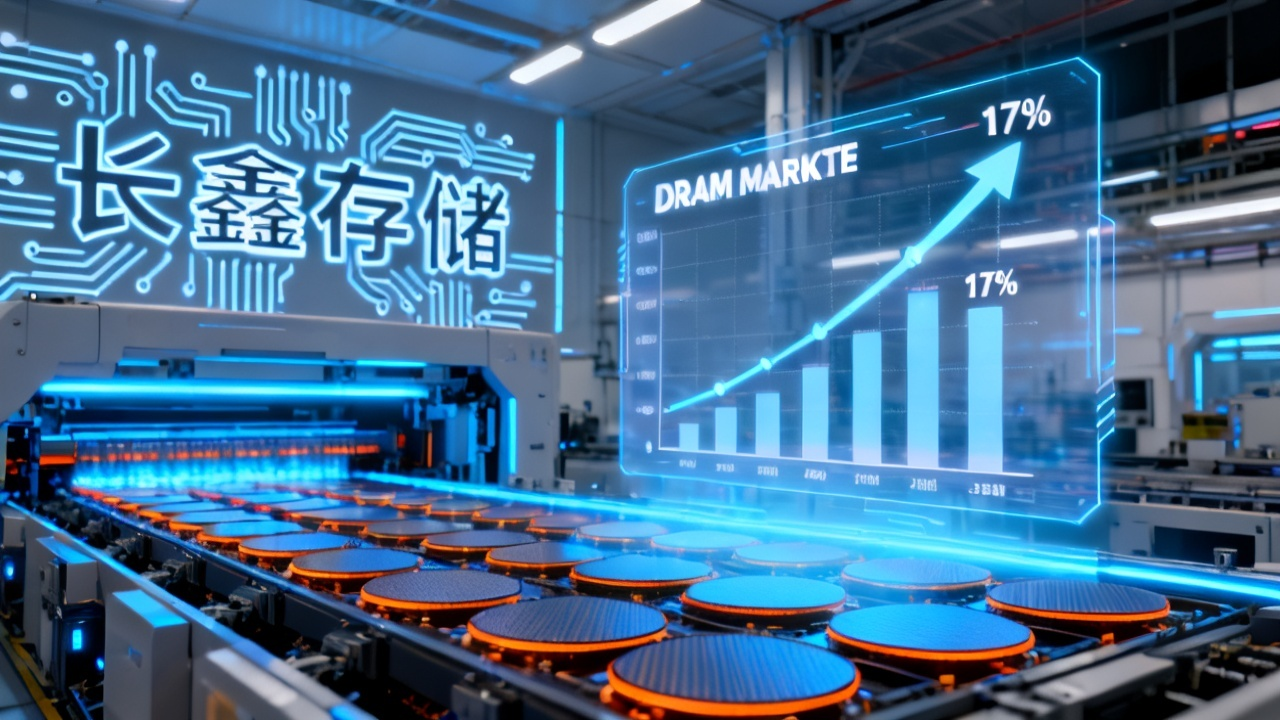

在半导体行业,产能即话语权。长鑫存储的崛起,离不开其激进却精准的晶圆厂扩张计划。截至2026年底,长鑫存储的晶圆月产能预计达到350千片(kwspm),仅略低于美光的385 kwspm。如果仅按产能排名,它已经无限接近行业第三。但要挑战三星(720 kwspm)和SK海力士(595 kwspm),仍需数年时间。

长鑫存储的产能布局分为两大核心:合肥主厂区和上海新厂。合肥厂区已经实现满产,而上海厂则分两期推进,预计到2028年全部投产。届时,长鑫存储的总产能将飙升至500 kwspm,约占全球DRAM供应的17%。这一目标比2025年的11%有了大幅提升,也意味着它将在全球存储芯片供应链中扮演更重要的角色。

产能扩张的背后,是巨额资本开支和技术攻坚。DRAM制造工艺极复杂,一条先进产线的投入动辄百亿美元。长鑫存储之所以能快速爬坡,一方面得益于中国庞大的电子消费市场和政策支持,另一方面也与其灵活的技术路线有关。例如,它并未盲目追求最先进的制程节点(如1β nm),而是采用成熟的沉浸式光刻和多重图形化技术,在保证良率的同时降低成本。这种务实的策略,使其在产能和利润之间找到了平衡点。

值得一提的是,随着AI大模型训练对显存需求的激增,HBM3E等高端DRAM产品成为新的增长极。长鑫存储已在研发相关产品,未来若能切入这一领域,将进一步缩小与海力士和三星的差距。对于普通用户而言,这意味着更快、更便宜的存储科技产品将加速进入市场。不妨用AI画图生成的图片感受一下未来数据中心存储架构的想象力。

财务数据背后的技术跃迁

长鑫存储的财务表现堪称现象级。2026年1-3月,公司营业收入508亿元,同比增长719.13%;净利润330.11亿元,归母净利润247.62亿元。单季利润已超过许多上市公司的全年利润。更夸张的是,公司预计2026年上半年营收1100-1200亿元,归母净利润500-570亿元,同比增幅超过22倍。如果全年收入达到500亿美元(约3408亿元人民币),长鑫存储将跻身全球半导体收入前十。

这种爆发式增长并非昙花一现。DRAM价格在2025-2026年进入上升周期,叠加AI服务器和高端智能手机的需求拉动,所有存储厂商都受益。但长鑫存储的增速远超同行,说明其市场份额正在快速扩大。从技术层面看,长鑫存储已经掌握了“DDR5/LPDDR5”等主流产品的量产能力,并且在“3D DRAM”等前沿方向投入重金研发。

那么,长鑫存储的技术水平到底如何?业界普遍认为,它目前与美光处于同一代际,但在先进封装和HBM领域仍有2-3年的差距。不过,其“研发投入占比”极高,2025年研发费用超过15亿美元,主要用于大模型训练支撑的高带宽存储器开发。此外,长鑫存储还积极与国内EDA、设备、材料企业合作,推动全产业链自主可控。这种生态协同效应,正在加速缩小技术鸿沟。如果你对半导体上游感兴趣,可以看看AI工具导航上关于先进制程知识图谱的汇总。

IPO资本化:科创板上的存储雄心

2026年6月,证监会正式批准长鑫科技(长鑫存储的母公司)在科创板首次公开发行股票并上市。根据招股书,此次IPO拟募资295亿元,用于三大方向:存储器晶圆制造量产线技术升级、DRAM存储器技术升级、以及前瞻技术研发。

科创板历来青睐高研发投入的硬科技企业。长鑫存储的IPO,不仅是对其技术实力的认可,更是中国资本市场支持半导体产业自主化的标志性事件。募资完成后,长鑫存储将拥有超过千亿级人民币的现金储备,足以支撑未来3年的产能扩张和研发投入。有分析师预测,长鑫存储上市后市值有望突破万亿人民币,成为科创板市值最高的公司之一。

然而,资本化也意味着更高的透明度要求。投资者将密切关注其良率、客户结构、以及与国际巨头的专利纠纷风险。长鑫存储曾多次被美国列入实体清单,但通过技术自主和供应链多元化,它成功规避了断供风险。此次IPO将募集资金中的相当一部分用于“前瞻技术研究与开发”,其中包括AI Agent技术在良率优化中的应用探索。对于普通投资者,了解这类最新科技如何赋能硬件制造,是把握投资节奏的关键。不妨用抠图功能把这些复杂数据可视化并分享给朋友。

挑战与机遇:与三星、SK海力士的差距

尽管长鑫存储增长迅猛,但距离真正的全球霸主仍有显著差距。首先是品牌与生态壁垒。三星和SK海力士与服务器OEM、云厂商有长达数十年的深度绑定,而长鑫存储的客户主要集中在中国本土市场和部分新兴市场。其次是专利壁垒。国际巨头手握大量DRAM基础专利,长鑫存储虽然通过交叉授权和自主研发绕开了部分障碍,但在HBM等前沿领域仍面临诉讼风险。

制程工艺上,三星和海力士已经量产1β nm(12nm级)DRAM,而长鑫存储目前主力量产工艺大约在1X nm(16-18nm级)。虽然差距在缩小,但至少还有一代的距离。良率方面,长鑫存储的新产线良率在70-80%之间,而成熟大厂通常在90%以上。这意味着其单位成本更高,在价格战中处于劣势。

但机遇同样明显。AI算力爆炸驱动HBM需求井喷,而HBM目前主要由SK海力士和三星供应,价格昂贵且产能受限。长鑫存储如果能在2028年前推出自主HBM产品,将享受巨大的“卖方市场”红利。此外,中国庞大的智能终端和汽车电子市场对成熟制程DRAM的需求还在增长。长鑫存储可以凭借本土供应链优势,先用低功耗LPDDR5打入中端市场,再逐步向高端渗透。

真正的挑战在于技术迭代的节奏。DRAM行业遵循“每18个月制程换代”的摩尔定律,一旦掉队便很难翻身。长鑫存储需要确保后续3-4年每年都有新的技术节点量产,否则将被再次拉开差距。这一过程中的科技动态值得持续跟踪。

未来展望:2028年份额17%的路径

SemiAnalysis预测,到2028年底,长鑫存储的全球DRAM产能份额将从2025年的11%升至17%。这意味着它将超越美光(假设美光份额不变)成为全球第三。但实现这一目标需要多重条件:

第一,上海厂二期必须在2028年如期量产,且良率达到国际水平。第二,DRAM价格不能出现断崖式下跌。第三,地缘政治环境不能进一步恶化,特别是针对中国半导体设备进口的限制。第四,长鑫存储需要在HBM和DDR5等高端品类上完成技术突破。

如果这些条件都能满足,那么2028年后的全球DRAM市场将呈现“四足鼎立”格局:三星、SK海力士、长鑫存储、美光。其中长鑫存储的份额虽不及前两者,但凭借成本优势和本土市场,足以成为不容忽视的第三极。对于整个半导体产业而言,这意味着更多元的供应、更激烈的竞争,以及更有竞争力的科技产品价格。

与此同时,长鑫存储的崛起也将带动国产设备、材料、EDA工具链的发展。例如,中微公司的刻蚀设备、沪硅产业的硅片、华大九天的EDA软件等都将受益。这种“涟漪效应”将推动中国半导体产业从单点突破走向全产业链升级。从个人用户的角度,最新科技带来的更便宜、性能更强的存储芯片,最终会体现在你手中的手机、电脑和云服务中。想实时追踪这些科技动态?不妨试试AI诗词生成一首打油诗来记录这个波澜壮阔的时代。