在AI办公和智能终端需求全面爆发的2026年,激光设备龙头大族激光交出了一份令人惊艳的期中答卷。7月9日,大族激光发布半年度业绩预告,预计归母净利润12.5亿至13.5亿元,同比增长156.07%至176.55%,扣非净利润更是增长超4倍。这一数字远超市场预期,背后是AI基础设施大规模部署带来的结构性红利,以及消费电子、锂电、半导体等多板块的共振。当AI办公从概念走向日常,从云端算力到终端设备,大族激光的激光加工设备正成为这条产业链上不可或缺的“隐形冠军”。

业绩爆发:AI服务器需求引爆PCB业务

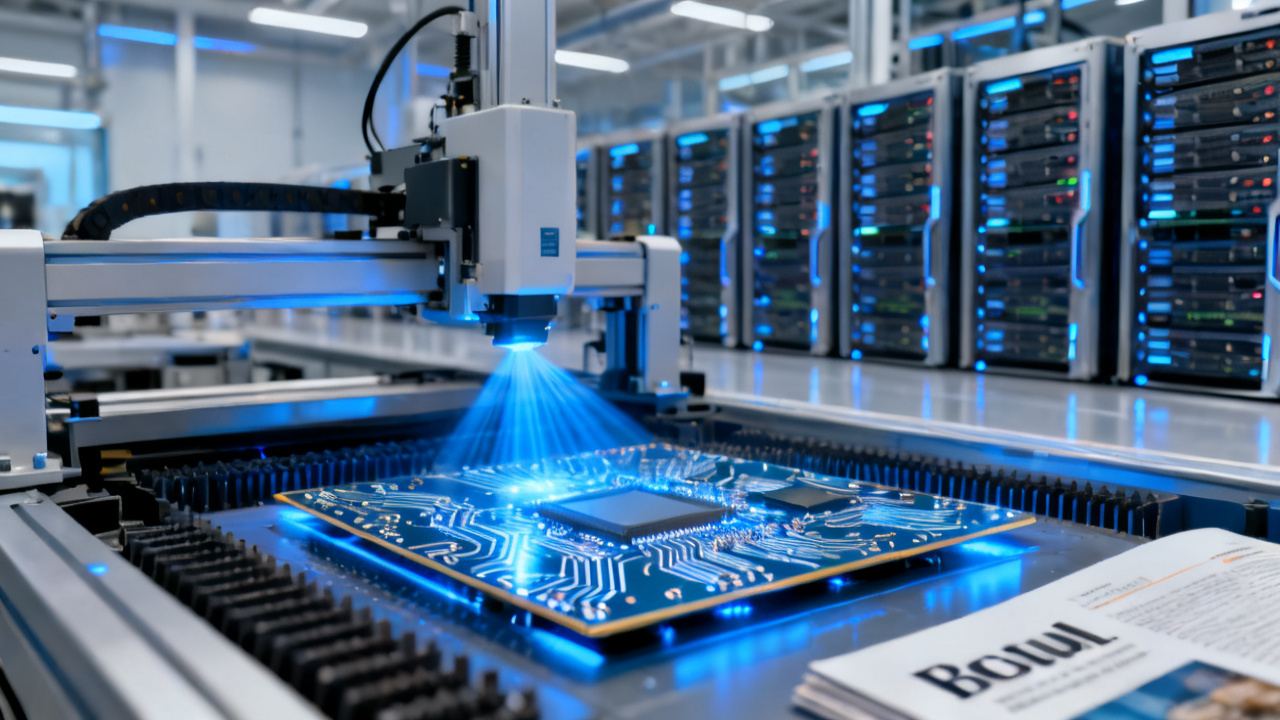

大族激光的核心增长引擎来自PCB(印刷电路板)业务。受益于AI服务器和高速网络交换机基础设施的大规模部署,PCB行业迎来结构性增长,高多层板、HDI板等高端产品需求激增。公司2026年半年度整体营业收入同比增长超过100%,其中消费电子板块二季度订单持续增长,带动半年度营收同比增长约180%。这一数据背后,是AI技术对硬件制造端的深刻改造——AI服务器需要更复杂的PCB设计,而大族激光的激光钻孔、切割设备正是生产这些高端PCB的关键工具。

值得注意的是,PCB业务的高增长并非偶然。随着大模型训练对算力的需求呈指数级上升,科技巨头纷纷扩建数据中心,对高速、高密度PCB的需求量价齐升。大族激光作为全球少数能提供全流程激光加工解决方案的厂商,其高端PCB设备订单已排至2027年。这一趋势与AI办公的普及密切相关——当AI办公工具成为企业标配,背后的云基础设施必须持续扩容,而PCB是算力硬件的“骨架”。

多板块协同:锂电与半导体设备共振

除了PCB这个“尖兵”,大族激光的其他业务板块也展现出强劲增长力。锂电设备营收同比增长约45%,半导体及泛半导体设备营收同比增长约40%,通用工业激光加工设备小功率板块营收同比增长约30%。这种全面开花并非偶然,而是公司多年深耕“激光+自动化”战略的结果。

锂电设备的需求源自新能源汽车和储能市场的持续扩张,而半导体设备则受益于国产替代加速。值得注意的是,半导体设备板块的增长与AI办公同样有关联——AI办公终端的芯片制造需要更精密的激光加工。例如,在芯片封装环节,激光切割已成为主流工艺。大族激光的半导体设备已进入多家头部封测厂,未来有望进一步放量。

多板块协同不仅分散了单一行业周期风险,还形成了技术交叉优势。例如,PCB领域的精密加工技术可以迁移到半导体封装,而锂电设备中的激光焊接技术也能用于消费电子。这种“技术复用”能力,让大族激光在科技产品制造链条中占据了不可替代的位置。

非经常性损益的干扰与真实盈利能力

虽然业绩亮眼,但财报中有一项数据值得关注:本期持有的灵鸽科技金融资产公允价值变动收益为-1.71亿元,较上年同期减少约4.21亿元。这意味着如果剔除这部分非经常性损益,公司的主营业务利润其实更高。扣非净利润同比增长417%至455%,恰恰说明了核心业务的爆发力。

对于投资者而言,需要区分“偶然收益”与“内生增长”。大族激光的金融资产波动主要来自股权投资,与主营业务无关。实际上,公司2026年上半年的扣非净利润率大幅提升,反映出规模效应带来的盈利弹性。随着企业数字化转型加速,激光设备作为智能制造的基础工具,其需求韧性正在增强。

当然,非经常性损益的波动也提醒我们,企业在多元化投资时需谨慎。不过从当前数据看,大族激光的主航道非常清晰——聚焦激光加工设备,服务于AI基础设施和新能源两大万亿级市场。

AI办公浪潮下的硬件基础设施机遇

当我们谈论AI办公时,往往聚焦于软件端的智能助手、自动生成内容等应用,却容易忽略背后的硬件支撑。大族激光的业绩暴涨恰恰揭示了一个趋势:AI办公的落地需要从芯片、服务器到终端设备的全链条升级。例如,AI办公中的AI图片生成功能需要强大的GPU集群,而GPU服务器的PCB板层数已从传统服务器的10层左右提升至20层以上,加工难度和附加值大幅提升。

与此同时,AI办公终端也在进化。带有AI处理能力的笔记本电脑、平板、手机等设备,对内部精密结构件的要求更高。大族激光的小功率激光设备正是用于手机摄像头模组、芯片封装、柔性电路板等零部件加工。可以说,每一款AI办公设备的背后,都有激光设备的“影子”。

此外,AI办公催生了大量创意工具需求,例如抠图、文生图等应用,但这些应用最终需要硬件算力支撑。而硬件的制造离不开激光设备。大族激光的业绩增长,本质上是被AI办公生态的“基建”需求所驱动。未来,随着AI办公渗透率进一步提升,对高性能PCB、精密半导体元件的需求将持续增长,大族激光有望持续受益。

未来展望:从设备商到智能制造解决方案提供商

展望下半年,大族激光管理层表示,随着PCB厂商新工厂设备交付逐步落地,板块毛利率有望回升。同时,消费电子行业进入传统旺季,叠加AI PC和新款智能手机的发布,预计订单将保持强劲。在半导体领域,公司正与多家国产芯片厂商合作开发先进封装激光设备,有望在2027年实现量产。

更大的想象空间在于,大族激光正从单一设备供应商向“智能制造解决方案提供商”转型。通过整合激光加工、自动化产线、MES系统,公司可以为客户提供“交钥匙”工程。例如,在PCB行业,大族激光已经推出了无人化激光钻孔车间,大幅提升生产效率。这种转型有助于提升客户粘性和单客户价值量。

当然,挑战也不容忽视。全球宏观经济波动、地缘政治风险、以及竞争对手的技术追赶,都可能影响公司未来增速。但AI办公浪潮才刚刚开始,大族激光作为核心设备供应商,有望在接下来的3-5年持续享受行业红利。对于科技媒体和投资者而言,关注这家公司,就是关注AI办公硬件的“底座”如何被构建。

FAQ

Q1: 什么是AI办公?大族激光与AI办公有什么关系?

AI办公是指利用人工智能技术(如大语言模型、图像生成、语音识别等)提升办公效率、创造力的工具和平台。大族激光的激光设备用于制造AI服务器、AI终端等硬件,是AI办公基础设施的关键供应商,其业绩增长直接受益于AI办公带来的算力需求。

Q2: 大族激光的PCB业务相比其他竞争对手有什么优势?

大族激光在高端PCB激光加工领域拥有全流程技术,包括激光钻孔、激光切割、激光直接成像等,精度和效率领先。同时,公司能提供整线自动化解决方案,帮助客户降低综合成本,这是其区别于单一设备供应商的核心竞争力。

Q3: AI办公趋势对激光设备行业未来有什么影响?

AI办公将推动服务器、交换机、AI终端等硬件迭代升级,对高密度、高精度PCB和半导体封装的需求持续增长,进而拉动激光设备市场扩容。预计未来五年,激光设备在电子制造中的渗透率将从当前的30%提升至50%以上。